最低利息配资网

最低利息配资网

这两年,险资是市场最主要的增量资金。

于是,险资最青睐的银行,也成了市场的绝对主线。

去年,银行大涨34%。今年才过7个月,银行又涨了17%。

那么,银行现阶段还能买吗?

谁又会是险资青睐的下一个“银行”呢?

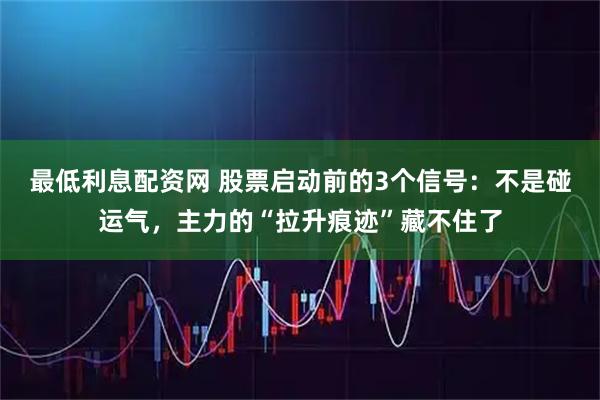

中证银行周k

数据来源:

要回答这两个问题,首先要看险资会投什么样的行业。

第一 ,行业的资金容量要大 。

险资的钱是很多的,你让他去买什么机器人、脑机接口这种小概念,随便买个几亿,自个儿就把自个儿给套住了。

第二 ,企业要有稳定的盈利来源,业绩可预测性强 。

险资不是风投,它对收益率的要求没有特别高,但对安全性的要求很高。

第三 ,行业整体最好有持续分红的历史。

因为分红险的存在,险资每年都要固定支付现金。尤其许多保单是之前高利率时期卖出的,保险公司的现金流压力其实不小。

另外,由于一些你懂的因素。险资在进入市场后其实并不太容易出来。简单地说就是来很容易,去不自由。

这时候,分红的意义就特别重要。毕竟你可以不让我卖,总不能不让我拿现金分红吧?

综合这三点,我认为答案已经呼之欲出了。

险资会投的,是具有垄断性质的、“大而不能倒”的行业。

第一个,当然就是银行。

从价值投资的角度看,目前的银行股的基本面正在不断恶化,银行其实没有投资价值。

但如果你用“资金容量大”“业务稳定可预测”“持续高分红”这三条险资看重的标准来套,那么银行行业在整个A股港股,完全没有对手。

于是,银行成了险资第一个大幅加仓的行业,也是最近两年的最强行业。

之前我们VIP群里有群友说银行的PE、PB都达到了近年最高的水平,并据此认为银行股已经达到高位。

我对此完全不认同。

我认为,站在当下银行仍然具有投资价值。

第一 ,银行股的估值确实达到了近年来的历史最高水平。但影响的,存款利率也达到了近年来的最低水平。

应该说,在现在这个持续低利率的环境下,银行的估值分位点不高,才是不合理的。

第二 ,银行是全市场唯一一个对险资加仓没有异议的行业。

只要险资还是市场的主要增量资金,那么银行的C位地位就很难被动摇 。

我认为,在出现三种情况之前,我们没必要去说银行见顶:

1 、银行的分红率出现明显下滑

2 、银行的市净率逼近1

3 、市场出现险资停买银行的信号。

在这三条信号出现之前,银行不言顶。

除了银行,我认为第二个值得关注的行业,是公用事业。

垄断性、业绩稳定性、大而不能倒、资金容纳度高,这些要求,公用事业都符合。

但公用事业也有两个缺点 :

1 、公用事业里占大头的是电力。而由于咱们经济弱复苏的状态,未来涨电价的可能性非常小(更何况电多的光伏都要反内卷了)。公用事业赛道稳健固然有余,讲故事是实在讲不出的。

2 、公用事业整体相对来说并不便宜。市盈率19倍不到,市净率1.75,分红率却只在2%出头。

作为对比,银行的PE只有7.5倍,PB只有0.75,而分红率常年在5-6%左右。

我认为,公用事业这个赛道作为一个险资备胎长期观察是可以的。但现阶段,在银行被买崩之前,在公用事业本身出现明显回调之前,公用事业暂时也就只值得关注而已。

除了银行和公用事业,钢铁也非常值得关注。

甚至,我认为钢铁很可能会是下一个银行。

我之所以会关注到钢铁,其实有一点“按图索骥”的意思。是先有险资举牌了华菱钢铁,让我觉得诧异,然后我再花时间去研究的钢铁。

不看不知道,一看吓一跳 。

钢铁有三个特征值得重视:

1 、行业头部企业具备“大而不能倒”的特点。

因为历史原因,钢铁在某些城市,乃至于某些省份,是绝对的支柱型产业。

这种企业, 地方是绝对不会允许出问题的。

别的大企业倒了,可能只是经济问题。钢铁头部企业到了,直接就是社会问题。

2 、钢铁行业过去几年活得并不差。

在深度研究钢铁行业之前,我轻率地认为钢铁企业一靠地产二靠出口。在这个地产和出口都下行的环境里,行业基本面肯定很烂 。

但事实并不是这样。

钢铁行业的分红率其实一直都算过得去:

中证高铁指数股息率

数据来源:ifund

比如在大部分年份里,中证钢铁的归母净利润都是正数:

所以,钢铁当然不是什么朝阳行业,也没什么星辰大海的想象空间。但它和光伏地产不一样,过去几年,它其实活得还行。

近3年,钢铁ETF股价跌了7%,和地产-36%、光伏-56%的情况完全不是一回事。

数据来源:雪球

3 、钢铁行业正在出现困境反转的情况。

目前,头部钢铁企业的转型比较成功,对地产的依赖程度越来越低

众所周知,地产是没救了的。很多人因此外推,认为对地产依赖度很高的钢铁也会因此永坠深渊。

但这不是事实。

我们以最近刚被险资举牌的华菱钢铁为例,华菱钢铁在公司年报里说,公司品种钢的销量占比已经从2016年的32%提升到了65%。

2024年,华菱钢铁的下游销量占比里,基建只能排第三,地产只能排第四 。基建+地产+高建桥梁,合计不到 30%。

数据来源:华菱钢铁2024年报

另外,钢铁头部企业的出口数据其实也还过得去。这也在一定程度上降低了对房地产的依赖:

数据来源:华菱钢铁2024年报

数据来源:包钢股份2024年报

数据来源:包钢股份2024年报

概括成一句话,随着钢铁产业对地产 的依赖性不断下降,钢铁行业的基本面确实在出现困境反转。

我认为,未来如果银行被买崩,险资出现从银行外溢的情况。那么钢铁行业很可能会是第一波受到险资利好的标的。

P I C U S

派克斯研究院

派克斯为啄木鸟的音译,我们是一家独立基金投资服务机构,运用深度数据及独家资源,通过对基金产品、基金公司,行业赛道和投资者行为的研究,为用户找出投资痛点,提供专业配置及交易建议,筛选好基金,构建优质组合,最终实现多赚钱少亏钱的目标。

01

买点将至!暴跌之后,黄金还能再涨4年?

02

11月基金排行榜!科技独占鳌头吗?

03

人民币汇率暴跌!老百姓如何应对资产缩水?

金多多配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯